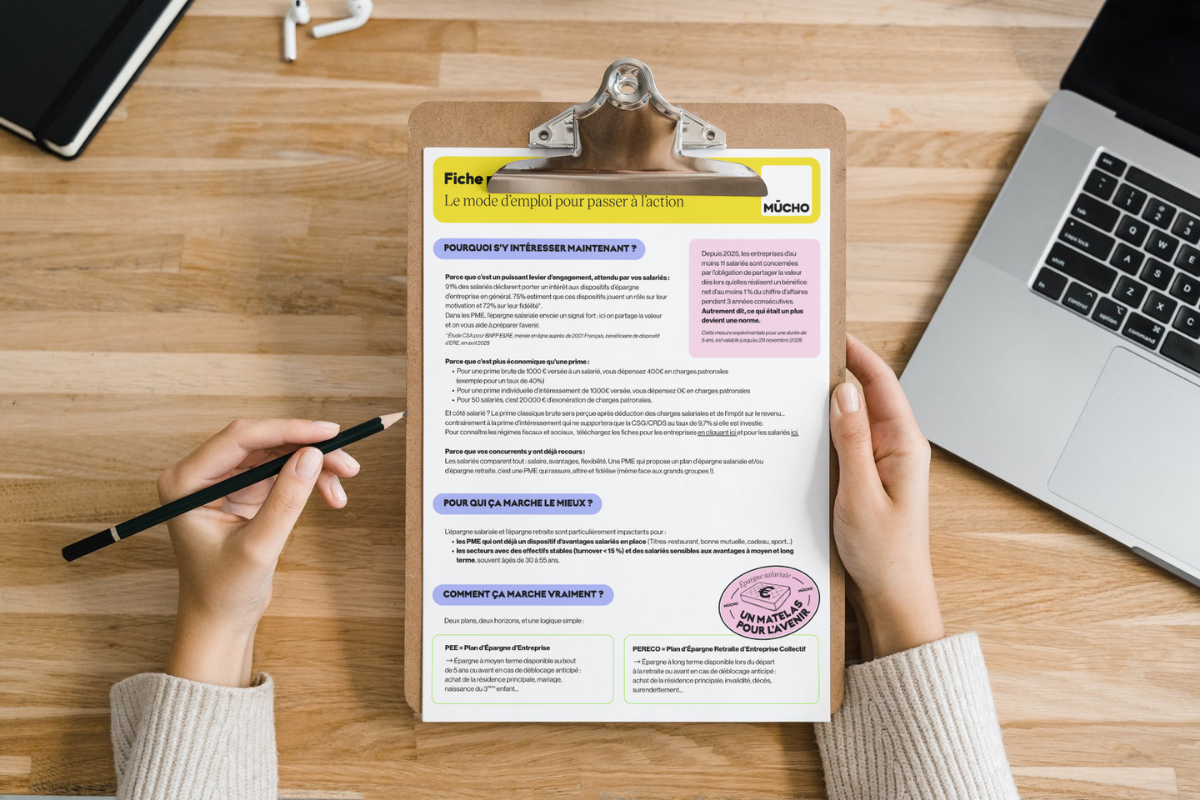

91 % des salariés se déclarent intéressés par l’épargne d’entreprise. 75 % estiment qu’elle joue sur leur motivation, et 72 % sur leur fidélité (étude CSA pour BNP Paribas E&RE). Pourtant, seules 3 PME sur 10 ont franchi le pas.

Dans la majorité des cas, c’est simplement une question de méthodes qui freine les entreprises. Voici les trois étapes à suivre pour mettre en place l’épargne salariale.

Avant de démarrer, pourquoi mettre en place un dispositif d’épargne salariale en PME ?

Les raisons de mettre en place l’épargne salariale ne manquent pas :

D’un côté, le contexte RH se tend. Un poste vacant coûte entre 6 et 9 mois de salaire (étude Insign x Ipsos), 70 % des entreprises rencontrent des difficultés de recrutement, et un cadre sur deux envisage de changer d’emploi en 2026. Proposer un avantage différenciant comme l’épargne salariale est un véritable levier d’attractivité et de rétention.

En effet, contrairement aux salaires sur lesquels les entreprises s’alignent rapidement, peu d’acteurs se positionnent encore sur ce type de dispositif. Il crée donc un écart réel, immédiatement perceptible.

D’un point de vue économique, l’arbitrage est également intéressant puisque l’épargne salariale est plus économique qu’une prime. Pour 1 000 € versés, le coût pour l’entreprise se situe autour de 1 100 € en épargne salariale, contre environ 1 450 € pour une prime classique. Les salariés, de leur côté, perçoivent des sommes exonérées d’impôt sur le revenu (sous conditions), ce qui renforce encore l’intérêt du dispositif.

Enfin, la réglementation évolue dans le même sens. Depuis 2025, certaines entreprises de 11 à 49 salariés doivent mettre en place un dispositif de partage de la valeur si elles remplissent certains critères de performance. Autant anticiper cette évolution plutôt que de la subir.

Alors, comment s’y prendre concrètement ? Voici les étapes.

Étape 1 : cadrer votre projet d’épargne salariale en interne

Commencez par clarifier vos objectifs. Pourquoi mettre en place un dispositif d’épargne salariale ? Cherchez-vous à fidéliser vos collaborateurs, à renforcer l’engagement autour de la performance ou à optimiser votre fiscalité ?

La réponse va orienter à la fois le choix du dispositif et la manière de l’alimenter. C’est aussi à ce moment-là qu’il est important d’impliquer les bonnes parties prenantes, notamment la direction et le DAF. L’épargne salariale dépasse le cadre strictement RH, c’est un projet d’entreprise.

Une fois ces éléments posés, vous pouvez choisir le dispositif le plus adapté. Deux grandes options s’offrent à vous :

- le PEE ou le PEI, qui permettent de constituer une épargne à moyen terme avec une disponibilité au bout de cinq ans (et plusieurs cas de déblocage anticipé),

- le PERECO ou PERECOI, davantage orienté vers la retraite.

💡Bon à savoir : pour les PME, les formats interentreprises sont souvent plus simples à déployer, car ils reposent sur des cadres déjà structurés et allègent les démarches administratives.

Il faut ensuite définir les modalités de mise en place de l’épargne salariale. Selon votre organisation, vous pouvez passer par :

- un accord avec les représentants du personnel,

- un référendum,

- ou une décision unilatérale de l’employeur.

Enfin, pensez à structurer le pilotage du projet en désignant un référent unique, et fixez un calendrier clair. En pratique, comptez environ trois à quatre mois entre la décision et les premiers versements.

Étape 2 : informer et embarquer vos équipes dans la mise en place de l’épargne salariale

L’un des freins les plus fréquents n’est pas l’épargne salariale en elle-même, mais la manière dont elle est présentée. Si les salariés ne perçoivent pas concrètement ce que cela leur apporte, le dispositif reste abstrait.

Pour éviter cela, préparez vos supports :

- un livret d’épargne salariale (obligatoire),

- un email d’annonce,

- une fiche explicative ou une FAQ,

- ainsi qu’une réunion de présentation pour répondre directement aux questions des collaborateurs.

Mais au-delà des supports, c’est surtout le discours qui doit être adapté aux collaborateurs. En effet, tous les profils ne se projettent pas de la même manière. Les plus jeunes seront davantage sensibles aux possibilités de déblocage anticipé pour financer des projets de vie. Les profils intermédiaires s’intéresseront à la sécurisation financière. Quant aux collaborateurs plus expérimentés, ils seront particulièrement attentifs aux avantages liés à la préparation de la retraite.

Dans tous les cas, parlez concret et non pas technique lorsque vous présentez le dispositif à vos équipes. Par exemple, expliquez qu’un salarié peut doubler son effort d’épargne grâce à l’abondement de l’entreprise en précisant qu’en mettant 100€ en épargne, l’entreprise abonde de 100€.

Enfin, l’épargne salariale ne doit pas être un sujet ponctuel. Intégrez-la dans vos rituels RH (onboarding, entretiens annuels, communications internes) pour ancrer le dispositif dans la durée.

Étape 3 : suivre et animer l’épargne salariale dans la durée

Pour que le dispositif d’épargne salariale produise réellement ses effets, il doit être suivi et animé dans le temps. Concrètement comment vous y prendre ?

Tout d’abord, assurez un suivi administratif rigoureux. Calendrier réglementaire, archivage des justificatifs, mise à jour des données (arrivées, départs, temps partiels). Bonne nouvelle : avec un outil automatisé comme notre solution Mūcho, le suivi est simple, rapide et fiable ! Comptez 2 à 4 heures par mois pour le pilotage RH.

Ensuite, animez régulièrement le dispositif. Par exemple, misez sur l'abondement comme levier d'animation tout au long de l'année et communiquez au minimum deux fois par an à chaque période de versement, et en fin d'année fiscale pour rappeler les avantages liés à l’épargne.

Enfin, suivez trois indicateurs : le taux d’adhésion, les montants versés et la satisfaction des salariés. Ils permettent d’identifier rapidement les points de friction et d’ajuster la stratégie si nécessaire.

Les erreurs à éviter dans la mise en place du dispositif d’épargne salariale

Certaines erreurs reviennent systématiquement dans les PME qui se lancent. Elles ne sont pas graves en soi, mais elles ralentissent le déploiement ou limitent fortement l’impact du dispositif. En guise de rappel, voici celles à éviter.

- Penser que c’est trop complexe dès le départ. Aujourd’hui, les solutions packagées (PEI, PERECOI) comme Mūcho simplifient énormément la mise en place. Vous n’avez pas besoin de tout construire vous-même.

- Commencer par le budget plutôt que par les objectifs. L’épargne salariale n’est pas qu’un sujet financier. Sans cap clair (fidélisation, performance, attractivité), le dispositif perd en cohérence.

- Ne pas impliquer la direction et le DAF dès le début. C’est un projet d’entreprise. Sans alignement interne, les arbitrages deviennent plus compliqués et plus longs.

- Vouloir tout activer dès la première année. Intéressement, abondement, PPV, CET… inutile de tout lancer en même temps. Un dispositif simple, bien compris, sera toujours plus efficace.

- Sous-estimer l’importance de la communication. Un dispositif mal expliqué est un dispositif invisible. Et un avantage invisible ne fidélise personne.

- Utiliser un discours trop technique. Vos salariés n’ont pas besoin de comprendre le cadre réglementaire. Ils ont besoin de comprendre ce que cela change concrètement pour eux.

- Communiquer uniquement au moment du lancement. Sans rappels réguliers, l’intérêt retombe. Prévoyez au minimum deux temps forts dans l’année.

- Négliger le suivi dans la durée. Taux d’adhésion, montants versés, satisfaction… sans pilotage, difficile d’ajuster et d’optimiser.

- Multiplier les interlocuteurs ou changer de prestataire trop souvent. Cela crée de la confusion côté équipes et freine l’adoption.

En conclusion, avec une méthode claire et un accompagnement adapté, il est possible de mettre en place un dispositif d’épargne salariale efficace en quelques mois seulement. Et surtout, de transformer un avantage encore sous-exploité en véritable levier d’engagement !

Envie d’aller plus loin ? Téléchargez notre guide pratique complet sur l’épargne salariale et retraite en PME.