Pourquoi s'y intéresser maintenant ?

Gagnez en engagement,

pas en complexité.

Une offre packagée composée d'un PEI (Plan d'Épargne Interentreprises) et d'un PERECOI (Plan d'Épargne Retraite Collectif Interentreprises) pour vous permettre d’intégrer l’un des avantages les plus puissants au cœur de votre politique sociale.

Avec des supports de placement présélectionnés pour couvrir tous les profils d’épargnants, que vous pouvez compléter.

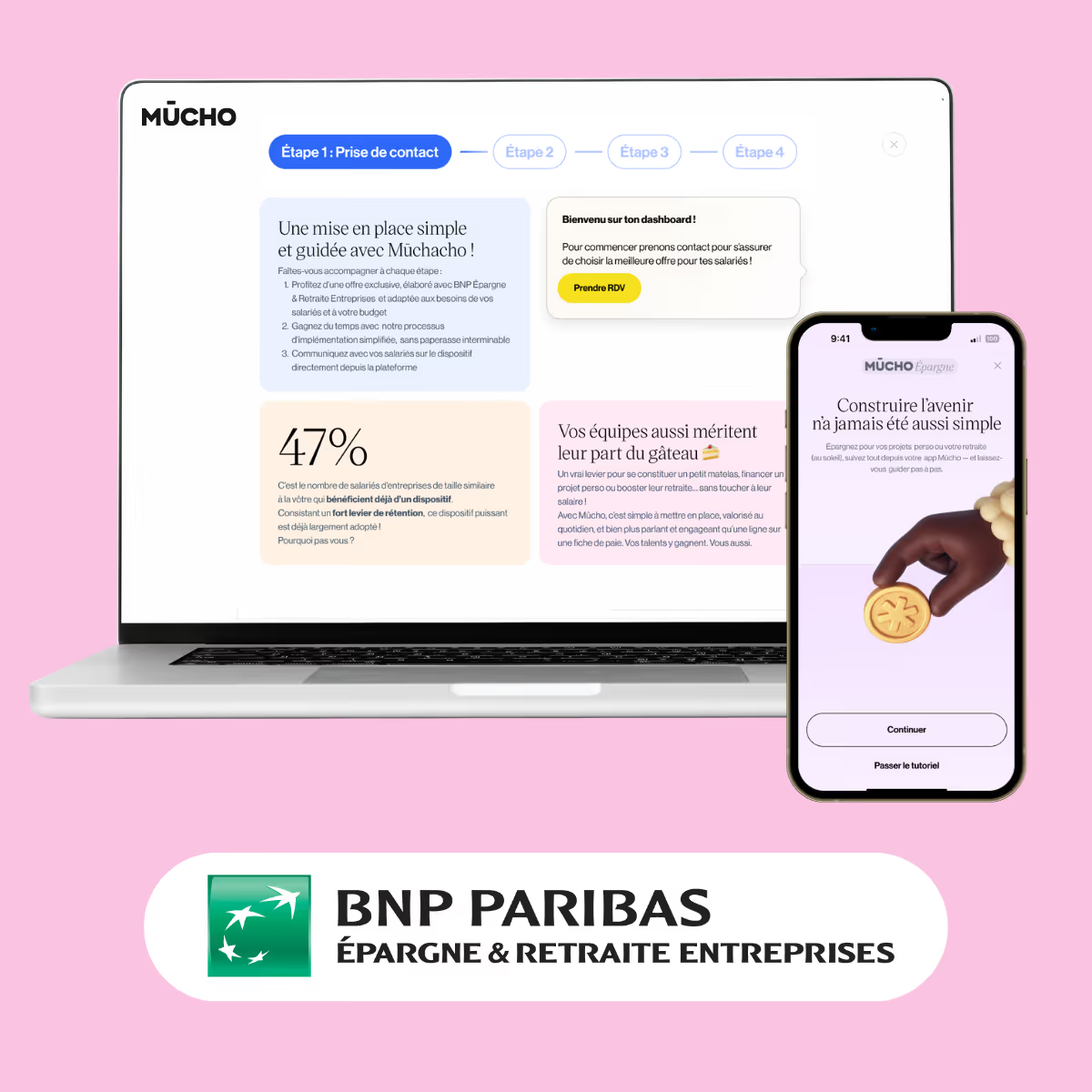

Une solution clé en main avec des démarches allégées, c'est moins de paperasse et un vrai gain de temps pour le reste !

Aider vos salariés à mieux préparer l’avenir

Avec Mūcho Avenir, vous offrez à chacun la possibilité de placer sa participation ou son intéressement, pour penser à demain : devenir proprio de son premier chez-soi, financer les études des enfants, préparer sa retraite au soleil…

Un geste concret qui motive et engage sur le long terme.

Vos collaborateurs y gagnent. Et vous aussi.

Ce qui va vous simplifier la vie !

Des supports de placements rigoureusement sélectionnés par les experts BNP Paribas Épargne & Retraite Entreprises et un interlocuteur dédié

Mise en place facilitée

Un dispositif animé, compris et qui donne envie d’épargner — même à ceux qui n’ont jamais mis un euro de côté.

À la portée de tous et adopté par vos équipes

Un pilier RH qui a du sens, visible, et piloté d’une plateforme centralisée — pour un avantage qu’on n’oublie pas et qui fait la différence.

Valorisé au cœur de votre politique sociale

Pour vous

Une offre compétitive, avec une mise en place simplifiée, packagée et adaptée aux besoins des PME

L’accompagnement long terme d’un expert Mūcho dédié

Pour vos salariés

L’épargne salariale démystifiée et valorisée au quotidien grâce à une expérience pédagogique

L’accès à des fonds à impact pour donner du sens à leur épargne

L'expertise BNP Paribas

Des supports de placements sélectionnés par les experts BNP Paribas Épargne & Retraite Entreprises

Des outils RH et salariés complets et sécurisés

On a les réponses.

Le PEI (Plan d'Épargne Interentreprises) et le PERECOI (Plan d'Épargne Retraite Collectif Interentreprises) sont deux dispositifs d'épargne salariale accessibles à toutes les entreprises, même les plus petites, via un cadre mutualisé.

La différence avec le PEE et le PERECO ?

Le PEE et le PERECO sont des plans d'entreprise classiques, souvent réservés aux grands groupes car ils nécessitent une mise en place individuelle plus longue et plus coûteuse. Le PEI et le PERECOI, eux, sont des plans inter-entreprises : plusieurs entreprises se regroupent sous un même dispositif, ce qui simplifie tout : démarches administratives, coûts de gestion, et mise en conformité.

Avec Mūcho Avenir, vous accédez à un dispositif "clé en main" pensé pour les PME, avec toute l'expertise de BNP Paribas Épargne & Retraite Entreprises... sans la complexité ni les frais d'un montage sur-mesure.

Plusieurs sources peuvent être utilisées et vous n'êtes pas obligé de toutes les activer.

Il faut donc adapter votre dispositif selon vos moyens et vos objectifs :

- L'intéressement, la participation ou la Prime de Partage de la Valeur (PPV) : s'ils sont mis en place dans votre entreprise, ces primes peuvent être placées sur les PEI ou PERECOI

- L'abondement employeur : vous pouvez compléter les versements de vos salariés, dans la limite des plafonds légaux — un geste très apprécié et fiscalement avantageux pour vous aussi

- Les versements volontaires : ils placent de l'argent quand ils veulent, directement depuis leur salaire ou le transfert de jours de Compte Épargne Temps (CET) par exemple

Le gros plus ? Ces sommes sont exonérées d'impôt sur le revenu et de charges sociales (dans les limites légales).

C'est les aider concrètement dans leurs projets futurs, les fidéliser durablement, sans alourdir votre masse salariale.

Contrairement aux idées reçues, l'épargne salariale n'est pas un "tunnel sans retour".

Pour le PEI : épargne d’entreprise à moyen terme disponible au bout de 5 ans ou avant en cas de déblocage anticipé prévus par les dispositions applicables, comme par exemple l’achat ou l’extension de la résidence principale, le mariage ou le PACS, la naissance ou l’arrivée au foyer en vue de son adoption d’un troisième enfant…Pour le

PERECOI : épargne retraite à long terme disponible lors du départ à la retraite (ou à l’âge légal de départ), ou encore en cas de déblocages anticipés prévus par les dispositions applicables (notamment acquisition de la résidence principale, invalidité, surendettement, etc.).

Vos salariés restent protégés et libres en cas de coup dur. Ça rassure, et ça lève un frein majeur à l'adhésion.

L'épargne salariale, c'est aussi un levier d'optimisation fiscale et sociale pour vous.

Grâce aux exonérations possibles, c'est plus économique qu'une prime :

- Pour une prime brute de 1000 € versée à un salarié, vous dépensez 400€ en charges patronales (exemple pour un taux de 40%)

- Pour une prime individuelle d’intéressement de 1000€ versée, vous dépensez 0€ en charges patronales

- Pour 50 salariés, c’est 20 000 € d’exonération de charges patronales.

Et côté salarié ? La prime classique brute sera perçue après déduction des charges salariales et de l'impôt sur le revenu... contrairement à la prime d'intéressement qui ne supportera que la CSG/CRDS au taux de 9,7% si elle est investie.

Pour connaître les régimes fiscaux et sociaux, télécharger les fiches pour les entreprises en cliquant ici et pour les salariés ici.